"A new land, A new challenge, A new achievenment"

Xài thẻ tín dụng 8,5 triệu rồi “quên” trả, 11 năm sau khoản nợ lên hơn 8,8 tỷ đồng

Xài thẻ tín dụng 8,5 triệu nhưng đã "quên" trả nợ, sau 11 năm số tiền nợ đã tăng lên hơn 8,8 tỷ đồng. Tìm hiểu về trả nợ thẻ tín dụng và hậu quả của việc không thanh toán đúng hạn.

An, thong dong giữa đời

2/27/20249 min read

My post content

Từ 8,5 triệu thành 8,8 tỷ

Tuần này, dù râm ran chuyện triều đình nhưng sức nóng “thẻ tín dụng 8 tỷ 8” vẫn nóng sốt. Xài thẻ tín dụng 8,5 triệu rồi “quên” trả, 11 năm sau khoản nợ lên hơn 8,8 tỷ đồng.

Podcast này, chúng ta cùng nhìn các góc cạnh đa chiều từ vụ việc này nhé. An, thong dong giữa đời (Hẻm Radio, góc nhìn đa chiều, nghe xong rồi bỏ, buông được đời vui) xin được trân trọng kính chào quý anh chị, các bạn đã, đang, sẽ theo dõi kênh Podcast này.

Podcast này, chúng ta cùng nhìn các góc cạnh đa chiều từ vụ việc này nhé. An, thong dong giữa đời (Hẻm Radio, góc nhìn đa chiều, nghe xong rồi bỏ, buông được đời vui) xin được trân trọng kính chào quý anh chị, các bạn đã, đang, sẽ theo dõi kênh Podcast này.

Tóm tắt vụ việc

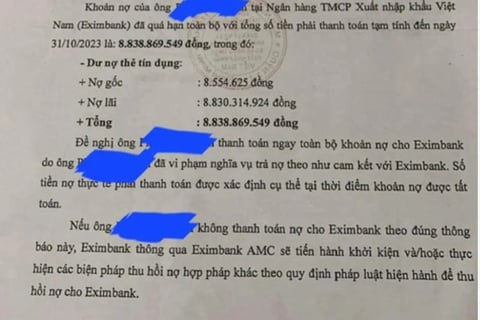

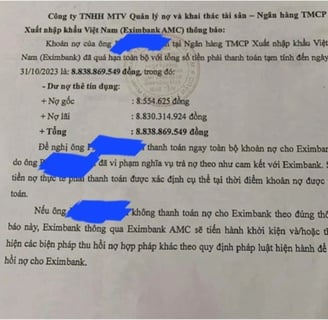

Theo công văn nhắc nợ do Công ty TNHH MTV quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) gửi đến ông A., Eximbank AMC yêu cầu khách hàng phải thanh toán ngay các khoản nợ thẻ tín dụng do vi phạm nghĩa vụ trả nợ theo cam kết.

Eximbank AMC cũng cho biết nếu ông A. không thanh toán theo đúng thông báo này, Eximbank thông qua Eximbank AMC sẽ tiến hành khởi kiện và/hoặc thực hiện các biện pháp thu hồi nợ hợp pháp khác theo quy định của pháp luật hiện hành để thu hồi nợ cho Eximbank.

"Trường hợp Eximbank AMC khởi kiện trước tòa án có thẩm quyền và/hoặc yêu cầu cơ quan thi hành án phát mãi tài sản bảo đảm thì khách hàng sẽ phải chịu mọi chi phí xử lý nợ, chi phí tố tụng phát sinh.

Đồng thời phải chịu các hậu quả pháp lý bất lợi khác trước pháp luật từ việc không trả nợ cho Eximbank", thông báo nêu.

Eximbank cho biết khách hàng P.H.A. mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23-3-2013 với hạn mức 10 triệu đồng. Sau đó đã phát sinh hai giao dịch thanh toán vào các ngày 23-4-2013 và 26-7-2013 tại một điểm chấp nhận thẻ.

Từ ngày 14-9-2013, khoản nợ thẻ nêu trên đã nợ chuyển thành nợ xấu, quá hạn phát sinh đến thời điểm ngân hàng ra thông báo nêu trên là gần 11 năm.

"Trong suốt gần 11 năm qua, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên khách hàng vẫn chưa có phương án xử lý nợ", đại diện Eximbank khẳng định.

Ngân hàng này cũng cho biết việc phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ.

"Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng", Eximbank cho biết.

Về phương thức tính lãi, phí, Eximbank nói "hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15-3-2013 có đầy đủ chữ ký khách hàng.

Quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ cũng đã được đăng tải công khai trên website của Eximbank".

"Hiện nay, Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ", ngân hàng này khẳng định.

Các thủ tục Eximbank đã thực hiện để thu hồi khoản nợ của ông P.H.A.:

Ngày 16-9-2013: Eximbank Chi nhánh Quảng Ninh đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ.

Ngày 12-12-2017: Khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán.

Ngày 23-12-2017: Eximbank Chi nhánh Quảng Ninh đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A. có phương án thanh toán khoản nợ cho ngân hàng.

Ngày 19-8-2021: Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) theo ủy thác đã trực tiếp làm việc, giải quyết khoản nợ đối với ông P.H.A..

Ngày 10-5-2022: Eximbank AMC tiếp tục có buổi gặp gỡ ông P.H.A. để trao đổi, tìm giải pháp hỗ trợ khách hàng xử lý nợ.

Ngày 8-11-2023: Eximbank AMC có công văn số 2155/2023/EIBA/CV-TGĐ gửi ông P.H.A. để thông báo về nghĩa vụ phải thanh toán, phối hợp cùng ngân hàng thực hiện xử lý khoản nợ nêu trên.

Góc nhìn đa chiều

Một sự việc như thế chắc chắn sẽ làm cộng đồng mạng dậy sóng vì ít nhất 2 lý do (1) sự khủng khiếp của con số, từ 8.5 triệu khoản chi xài tín dụng, thành cục nợ 8,8 tỷ quả là ngoài sức tưởng tượng của phần đông chúng ta và (2) có nhiều người trong chúng ta cũng đang có thẻ tín dụng trong ví, cũng đang xài thẻ tín dụng trong các hoạt động chi tiêu hàng ngày.

Nếu đã từng xài thẻ tín dụng, chắc hẳn chúng ta cũng thấy được tính ích lợi của nó như không có tiền vẫn tiêu xài được (vì khoản tiêu xài này là tín dụng, một khoản tiền ngân hàng ứng trước cho người sử dụng thông qua niềm tin (tín), chứ không cần có khoản đảm bảo nào khác), không phải mang tiền mặt trong người nên sẽ giảm rủi ro trộm cắp, không phải kiểm điếm tiền khi thanh toán, không cồng kềnh trong ví, có thể có vẻ oai, sang. Và hẳn nhiên, đi kèm nó cũng có những bất lợi như phải chịu phí khi sử dụng (cũng có trường hợp không phát sinh do phí này tính vào bên bán, do được khuyến mãi), phí rút tiền, phí chuyển đổi ngoại tệ, phí duy trì thường niên, phí tin nhắn, ... và có lẽ người nào đã từng để khoảng nợ quá hạn và bị phạt mới thấy choáng váng.

Cũng vì những đặc tính trên, thẻ tín dụng có tính hữu ích rất rõ ràng nên phạm vi sử dụng thẻ tín dụng rộng khắp cả địa cầu. Và thẻ tín dụng, có thể xem như một dịch vụ được cung cấp bởi ngân hàng nên it nhất có tuân thủ 2 nguyên lý, (1) quy luật của thị trường rủi ro cao, lợi nhuận cao. Điều này tạm hiểu, khi nhìn dưới góc độ ngân hàng, thì khoản tín dụng cấp cho người dùng có thể không thu hồi được vì không có tài sản đảm bảo nên lãi suất khi vi phạm nghĩa vụ trả nợ, chậm trả sẽ rất cao. Thử tìm thông tin này lúc viết bài thì có thể có vài thông số như bàng dưới đây:

Nhìn từ góc độ người dùng thẻ, vì được hưởng lợi từ việc không có tiền vẫn tiêu xài được, cộng thêm khoản thời gian từ lúc xài đến lúc xài đến lúc trả có khi lên đến 30 ngày, 45 ngày tùy ngân hàng, tùy loại thẻ, .... Do vậy, rủi ro khi vi phạm nghĩa vụ trả nợ là phải chịu mức lãi suất cao như đã nêu ở bảng trên. Và một điểm cần lưu ý nữa là mức lãi này sẽ được cộng gộp với nợ gốc vào kỳ tới nếu vãn chưa trả được nợ và cứ thế tiép diễn không thôi.

Tạm kết luận

Lấy một ví dụ minh họa để hình dung sự khủng khiếp của “lãi mẹ để lãi con” như dưới đây:

1> Khoản gốc: 8 triệu đồng

2> Mức lãi: 3% / tháng (36%/năm)

4> Thời hạn: 121 tháng

4> Tiền nợ (hoặc lãi): 9.267..284.467 đồng (Chín tỷ hăm sáu bảy triệu hai trăm tám tư ngàn bốn trăm sáu bảy đồng)

Gốc là số tiền mình xài thẻ tín dụng vi phạm nghĩa vụ trả nợ (không trả nợ đúng hạn), mức lãi phạt chậm trả là 3%/tháng, thời gian chậm trả kéo dài 11 năm, tương đương với 121 tháng. Kết quả sẽ là một khoản nợ khổng lồ là gần 9,3 tỷ đồng.